ROE和杜邦分析法的关系

1912年,在美国杜邦公司做了三年销售的法兰克·唐纳德森·布朗(Frank DonaldsonBrown)业务时间还想着公司运营效率的问题,为了向公司管理层阐述公司运营效率问题,写了关于“要分析用公司自己的钱赚取的利润率”的报告,并且他将这个比率进行拆解,拆解后的比率可以解释三方面的问题:1、公司业务有没有盈利;2、公司资产使用效率如何;3、公司债务负担如何。这份报告中体现的分析方法后来被杜邦公司广泛采用,被称为“杜邦分析法”。

不一般的Brown也迎娶了Greta du Pont,看到这个名字,就知道是杜邦家族的大小姐,于是在1937年至1946年间,Brown顺利成为了通用汽车的副董事长,提前70年实现了我们所谓的当上总经理,出任CEO,迎娶白富美走上人生巅峰的道路。

Brown所谓的“要分析用公司自己的钱赚取的利润率”就是我们今天要说的净资产收益率,即ROE(Return of Equity)。净资产收益率公式计算非常简单,直接用净利润与股东净资产的比值,净资产是归属于企业股东的资产,净利润是该部分净资产带来的收益,那么ROE可以理解为股东要求的投资回报率。比如一家净资产1亿的公司,一年的净利润为2000万,那么该公司的ROE就是20%。

在ROE诞生的一百年后,中国证监会2006年5月8日起施行的 《上市公司证券发行管理办法》第十三条指出:向不特定对象公开募集股份(简称“增发”),还应当符合下列规定:(一)三个会计年度加权平均净资产收益率平均不低于百分之六。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。想增发可以,但是ROE不能低于6%。这个强制性规定看似很严格,但是roe为6%意味着什么呢?

假设你有100元,你把100元放在支付宝里,一年的存款利率是4%,那么这100元一年的净资产收益率就是4%。假设你可以借款,借款利率是2%,你100元可以借100元,200元放在余额宝一年的ROE就是6%。所以ROE不低于6%似乎不是一个很高的要求。

当然,导出A股的3840多家公司,计算其2012年至2016年的平均ROE发现,有300多家公司的ROE是小于零的(ROE小于零只有一种可能,就是亏损了)。剔除这部分拖后腿的公司后,整个A股市场的平均ROE居然来到了12.96%。

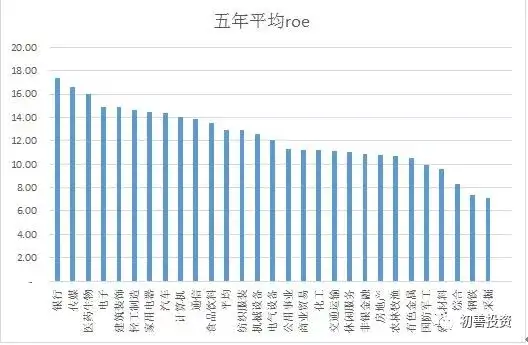

分行业来看,在ROE方面,银行业最高,五年平均ROE为17.39%,但超过市场平均ROE的仅11个行业,ROE排名前列的还有传媒、医药生物、电子、建筑装饰、轻工制造、家用电器和汽车等,均超过14%,这也是市场中市值最高的公司行业主要分布区。在17个ROE低于市场平均ROE的行业中,采掘和钢铁不幸垫底,此外国防军工、建筑材料、综合等均低于10%,大多是周期性行业,也在此证明此类行业很难有长期牛股(可以投机,别投资)。

如果在把行业再次细分,比较同行业的细分行业,比如同是食品饮料的白酒与啤酒和葡萄酒的ROE竟然相差数倍,家用电器中冰箱企业的ROE高于冰箱和彩电,汽车产业链中零部件企业的ROE居然高于整车,金融行业中银行远远领先证券和保险。

3

再回到登上人生巅峰的Bromn,他是如何分析三个问题的: 1、公司业务有没有盈利;2、公司资产使用效率如何;3、公司债务负担如何。

第一个是销售净利率即公司的盈利能力。用企业的净利润除以企业的销售收入,会计学叫做销售净利率。这个比率的意义是衡量你每卖出去一块钱的产品,属于自己的净利润有多少。影响净利率的因素主要有毛利率、销售和管理费用率、利息费用率及所得税,可以说这个比率把企业利润表全部涵盖进来。毛利率体现了的企业的竞争力;管理和销售费用率体现着管理层管理的能力、对渠道的控制力等;利息费用率体现了企业的借贷及利率的高低。

比如2016年贵州茅台和五粮液的净利率分别为45%和29%,格力和美的的净利率分别为14%和10%。同行业来看,贵州茅台的市场控制力远远大于五粮液,格力的全空调模式里净利率高出美的不少;跨行业来看,白酒巨头产品定价远远高于空调巨头。

第二个是资产周转率即资产的运营效率。总资产周转率,这个比率的分子营业收入来自利润表,分母总资产来自资产负债表。总资产是一个企业能够控制的所有资源,用这个资源所创造的销售收入就是这个比率的含义,即1块钱总资产能带来的营业收入。这个比率充分反映了企业的对总资产的利用效率,同时也是企业运营效率的体现。

比如薄利多销,就是通过降低价格从而提升企业的销售额,一个成功的薄利多销就是削减“销售净利率”,增加“总资产周转率”,即不减少企业的净资产收益率。比如2016年贵州茅台和五粮液的总资产周转率分别为0.4和0.43,格力和美的的总资产周转率分别为0.64和1.07。同行业来看,贵州茅台和五粮液资产效率几乎一致,美的却高出格力很多;跨行业来看,白酒的资产周转率低于空调巨头较多。

第三个是权益乘数即杠杆风险。这是一个资产负债表内部指标,即总资产除以净资产,体现了股东投入带来总的控制资源的多少。具体含义就是1元的股东投入能带来的所有资源。

比如2016年贵州茅台和五粮液的权益乘数分别为1.46和1.27,格力和美的的权益乘数分别为3.39和2.71。同行业来看,贵州茅台和五粮液杠杆比例差异很小,美的却低于格力很多;跨行业来看,白酒的权益乘数低于空调巨头较多。

于是神奇的brown把三个指标相乘,就得到了流传百年的杜邦分析:净资产收益率= 净利润/净资产=( 净利润/总资产)*(总资产/净资产)=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数。一代杜邦分析出,无数中国学子苦,敏感分析不敏感,资产如何去周转。

2016年贵州茅台和五粮液的ROE分别为24%和15%,格力和美的的ROE分别为30%和27%。同行业来看,贵州茅台靠着高出16%的净利率拉开了与五粮液的差距,格力和美的却在伯仲之间,优劣难分;跨行业来看,空调巨头靠着资产周转和利用杠杆的优势压了白酒双雄一头,利润表差,资产负债表来弥补。

ROE很多时候并不是一个优秀的选股指标,因为行业千差万别,差之毫厘谬以千里,ROE还可能还是个选股的陷阱,高ROE的来源不同,自然代表的含义也是千差万别。

回到净资产收益率的公式,净资产收益率=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数。如何提高一家公司的ROE呢?

最稳妥、最让人羡慕的方式莫过于提高净利率,然而提高净利率确最难,因为市场和行业确定了你产品的毛利率,你能改善的空间只有费用。要么提高资产周转率,比如薄利多销,这又跟提高净利率相违背,又或者你即使降价销售,但是由于市场空间有限,很难提高收入和资产周转率,反而事与愿违。要么提高权益乘数,增加借贷金额,但是增加借贷的同时,资产总额也在增加,又降低了资产周转率。看似一个简单的指标,却蕴含着无数的秘密。然后时至今日,却很少见到用ROE来分析公司了,处处是急躁、是快钱、谈市场空间、谈主题投资。

相关资讯

推荐产品

- PEEK刷丝

PEEK刷丝化学成分是聚醚醚酮,耐高温、耐磨损、抗疲劳、弯曲恢复性好,经久耐用不易变形,可在250℃高温环境下连续工作,绝缘性能优秀,耐候性好,而且即便不添加阻燃剂也能达到V-0级阻燃效果,发烟量低,化学稳定性高,耐酸碱,耐油,适用于专业沙龙头梳、电子烟刷、试管刷和工业刷等。

- 尼龙地垫刷丝

除尘地垫用丝采用优质尼龙原材料生产,柔韧耐磨,回弹性强,抗老化,抗紫外线,不掉色,不断丝,不掉毛,延长3倍使用寿命。

- PA6条刷丝

明旺的条刷刷丝采用无卤无磷的环保阻燃材料生产,具有独特的耐高温阻燃特性和高弹恢复力,经100万次高速摩擦仍不掉毛、不变形,符合欧盟ROHS10项检测认证和欧标UL94-V0级阻燃标准。

- 光伏板清洁刷丝

光伏板清洁刷丝柔软适中,不伤光伏板,抗UV紫外线、弯曲回复力强,柔韧耐磨、不易折断和变形、使用寿命长;

- PA66头梳刷丝

耐高温PA66头梳刷丝具有优秀的耐热性能和折弯回复力,能够提供负离子、抗静电、抗菌等多功能定制。

- PA6头梳刷丝

PA6头梳刷丝具有优秀的耐热性能和折弯回复力,能够提供负离子、抗静电、抗菌等多功能定制。

同类文章排行

- 聚丙烯刷丝应用范围[明旺]

- 清雪刷片用刷丝,高速运转耐磨不变形[明旺]

- 尼龙刷丝小知识[明旺]

- 什么塑料丝弹性好?[明旺]

- 塑料刷丝的种类和用途,实力厂家教您如何选择[明旺]

- pa66刷丝批发,免费打样,个性定制[明旺]

- 耐高温刷丝180度

- 导电刷丝是用什么刷丝

- 奶瓶刷丝用哪种塑料丝---明旺

- 抛光刷丝的用处和质量[明旺]

最新资讯文章

- 聚丙烯刷丝应用范围[明旺]

- 清雪刷片用刷丝,高速运转耐磨不变形[明旺]

- 尼龙刷丝小知识[明旺]

- 什么塑料丝弹性好?[明旺]

- 塑料刷丝的种类和用途,实力厂家教您如何选择[明旺]

- pa66刷丝批发,免费打样,个性定制[明旺]

- 耐高温刷丝180度

- 导电刷丝是用什么刷丝

- 奶瓶刷丝用哪种塑料丝---明旺

- 抛光刷丝的用处和质量[明旺]

您的浏览历史